前言

2024年5月20日舉行了總統就職典禮,同時也代表著一個新的政策時代開始。台灣的房地產市場一向受到經濟環境、人口結構變化以及政府政策等多方因素的影響,在520總統就職後,他所推行的相關政策對於房地產的未來到底會是怎麼樣的影響?

本篇文章將從市場供給面、需求面及政府政策面三個角度,深入檢視520總統就職後的狀況,並分析投資者與自住者的反應差異。此外,房市氣象台會綜合房市在新政策下的策略變化,最終對2024年下半年度房市進行綜合預測,為讀者提供專業且全面的市場洞察!

市場供給面/需求面檢視

1.新建案的供應量變化

隨著大選結果塵埃落定、政治不確定性消除、台股再創高和出口增長,房產交易動能被推升。2024年第一季度的成交價為穩定或上升狀態,但成交量呈現兩極化發展,北部地區成交量較低,而中南部地區則超過前次波段高點。

根據統計,2024第一季度全國新推個案數為169件,推案戶數為14,917戶,總推案金額為2,739億元,以下是各地區重點數據摘要:

- 台北市:新推案11件,推案戶數606戶,推案金額229億元。推案數量減少但總價上升,市場反應積極。

- 新北市:新推案34件,推案戶數3,288戶,推案金額743億元,顯示出市場需求強勁。

- 桃園市:新推案21件,推案戶數3,893戶,推案金額609億元,表現穩定。

- 台中市:新推案31件,推案戶數3,026戶,推案金額515億元,市場穩定。

- 台南市:新推案29件,推案戶數1,922戶,推案金額276億元,成交量小幅減少但價格穩定上升。

- 高雄市:新推案26件,推案戶數1,739戶,推案金額278億元,銷售率高,市場活躍。

雖然不同地區的市場表現有所差異,但總體上新建案的供應量在政策支持和經濟環境的推動下保持穩定或增長,隨著政策落實和市場需求的進一步釋放,預計下半年新建案供應量將繼續保持穩定增長。

2.既有房源的市場動態

在景氣回溫、台股熱絡、開工新建案增加以及新青安貸款熱度帶動等多重因素的推動下,2024年第一季度的既有房源市場顯現出強勁的增長勢頭,據最新統計數據,2024Q1購置住宅貸款餘額約為10兆2,202億元,相較於2023年Q4增加了1,825億元,增幅達到去年同期的五倍,年增率為8.55%。這反映出市場對房地產的需求依然旺盛,購房者積極進場。

第一季度五大銀行(包括台灣銀行、土地銀行、合作金庫、第一銀行及華南銀行)新承做的購屋貸款金額達到2,382億元,其中新青安房貸占比接近四成。這顯示出政府政策的支持,尤其是針對年輕首購族群的優惠貸款,對市場需求的刺激作用顯著。

年度購屋貸款在近兩年內的年增額也呈現反轉向上趨勢,顯示出購房需求持續增長的態勢與房源市場的活躍。另自住需求的增強,也使得二手房產變得更加活躍、購房者對既有房源的需求增加,這點在在房價相對穩定且區域發展良好的地區,如台北市、新北市和桃園市等尤為顯著。在政策的影響下,也使得市場上的二手房源供應量有所增加,投資者可能因政策而加速拋售房產以避免未來稅賦增加。

在以上這些因素共同作用下,促進了既有房源市場的繁榮,預計隨著政策的進一步落實和市場需求的持續增長,既有房源市場在未來仍將保持活躍和穩定增長的趨勢。

3.購屋者信心指數

根據中央大學台灣經濟發展研究中心統計的消費者房地產信心指數,113年4月的購屋者信心指數為102.77點,儘管月減3.49點,仍連續44個月保持在樂觀區間,這顯示出民眾對於目前購買房地產的時機仍然保持積極態度。

而直接影響台灣房市前景的四大因素為:「囤房稅2.0上路後的量能調節」、「520新政方向」、「美國降息時機」及「國內外經濟復甦情形」,這些將直接影響購屋者的信心和市場需求。

- 囤房稅2.0的實施,可能會促使多房持有者加速釋出房源,市場供應量因此增加,這對於購屋者來說是一個好消息,因為房源的增加可能會抑制房價的進一步上漲,提供更多的購房選擇。

- 520新政方向將影響未來的政策環境,新政方向包括更多支持自住需求和打擊投機行為的措施,這將進一步增強購屋者的信心。

- 美國降息時機也會產生間接影響,若美國降息,資金成本降低,台灣央行可能會跟進,這將降低購房貸款的利率,減輕購屋者的財務壓力,促進購房需求。

- 國內外經濟復甦情形則是影響購屋者信心的關鍵因素,隨著經濟復甦,民眾的收入和就業穩定性增加,購房能力也會相應提升,特別是國內經濟的穩定增長和全球經濟的回暖,將為房地產市場提供強有力的支撐。

綜合以上因素,未來台灣在這些變數的影響下,購屋者的信心指數有望保持在樂觀區間,並繼續支撐市場需求的穩定增長。

對應總統政見的反應

在房地產政策方面,新政提出的「房屋稅差別稅率」、「青年安心成家優惠貸款」和「百萬租屋家戶」等政策,基本上是延續前朝政策,並進一步擴大其影響範圍,旨在促進居住正義、減輕年輕人及中低收入戶的住房負擔。

1.投資者的反應

其中與投資者影響最劇的政策是新上路的「平均地權條例」,以及即將實施的「囤房稅2.0」,這些政策的主要目的是抑制房地產投機行為,促進房地產市場的健康發展。

- 平均地權條例的實施,使得投資者在購買、持有及轉讓不動產時,將面臨更多限制和更高的成本,這導致許多投資者重新評估其投資策略,若是選擇出售部分資產以降低持有成本,此舉在短期內可能會增加市場上的房源供應量,尤其是在投資者集中持有的高價區域,將進一步引發這些區域的房價波動。

- 囤房稅2.0則會對多房持有者帶來更大的壓力,新的囤房稅率較之前更高,且稅率適用範圍更廣,這將使得囤房成本顯著上升,預計許多投資者將會加速拋售手中的多餘房產,以避免高額稅賦,這些房產的集中拋售可能導致短期內市場供應增加。

2.自住者的反應

「青年安心成家優惠貸款」政策則是對年輕首購族群影響最大,該政策旨在降低自住者的購房和租房成本、提供更高的貸款額度和較低的利率,會吸引了大量年輕家庭進入市場。

根據央行公布的資料,今年4月五大銀行(台灣銀行、土地銀行、合作金庫、第一銀行與華南銀行)新增房貸955.66億元,創下歷史次高紀錄,而其中約39.72%為新青安房貸,占比相當接近今年1月的歷史高點。六都買賣移轉棟數年增率達43.3%,今年前四月合計年增率達31.44%。儘管央行在3月升息半碼,4月的新增房貸利率升至2.176%,達到近15年半的新高,這使得房貸族的利息壓力加大。然而,這並未削弱首次購房者的熱情,顯示政策對自住需求的刺激作用依然強勁。

總體而言,「青年安心成家優惠貸款」政策顯著增強了年輕自住者的購房能力和市場信心,促進了房地產市場的活躍和健康發展,隨著政策的持續推行,預計自住需求將進一步增加,進一步促進房地產市場的穩定和可持續發展。

房地產開發商的策略變化

1.大型開發商與小型開發商的銷售策略是否有顯著差異?

520總統就職後,台灣的房地產市場基本上是延續過往的政策去擴大實施,反映出建商在限貸令、工料雙漲、央行升息及平均地權條例等影響之下,大型開發商與小型開發商的銷售策略顯現出明顯差異。

2.大型開發商

擁有豐富的資金和資源,通常會加強市場研究,根據市場需求調整產品結構,推出符合市場需求的高品質住宅。此外,大型開發商會通過多元化的銷售渠道、其品牌影響力和資源優勢,進一步提升項目的附加值和競爭力。

3.小型開發商

則更多關注快速回籠資金和降低風險,銷售策略會更具靈活性和針對性,通過價格優惠和靈活的付款方式來吸引購房者。小型開發商在面對政策變化時,可能會迅速調整項目規模和開發進度,以適應市場需求和政策環境的變化。

4.市場需求變化對銷售策略的影響

政府推出了一系列有利於首購族和自住需求的政策,如「青年安心成家優惠貸款」,這些政策促使市場上自住需求增加。為了滿足這些需求,開發商可能會調整產品結構,推出更多適合年輕家庭的小戶型住宅。當今購屋市場主流主要落在2-3房房型,但根據內政部的統計,2024年4月底平均每戶僅剩下2.52人,寫下歷史新低數字,主要都會區中又以台北市平均1戶2.35人最少。同時,隨著市場需求的增加,開發商可能會提高新項目的開發速度,增加市場供應量,以滿足購房者的需求。

綜合觀察與下半年度房市預測

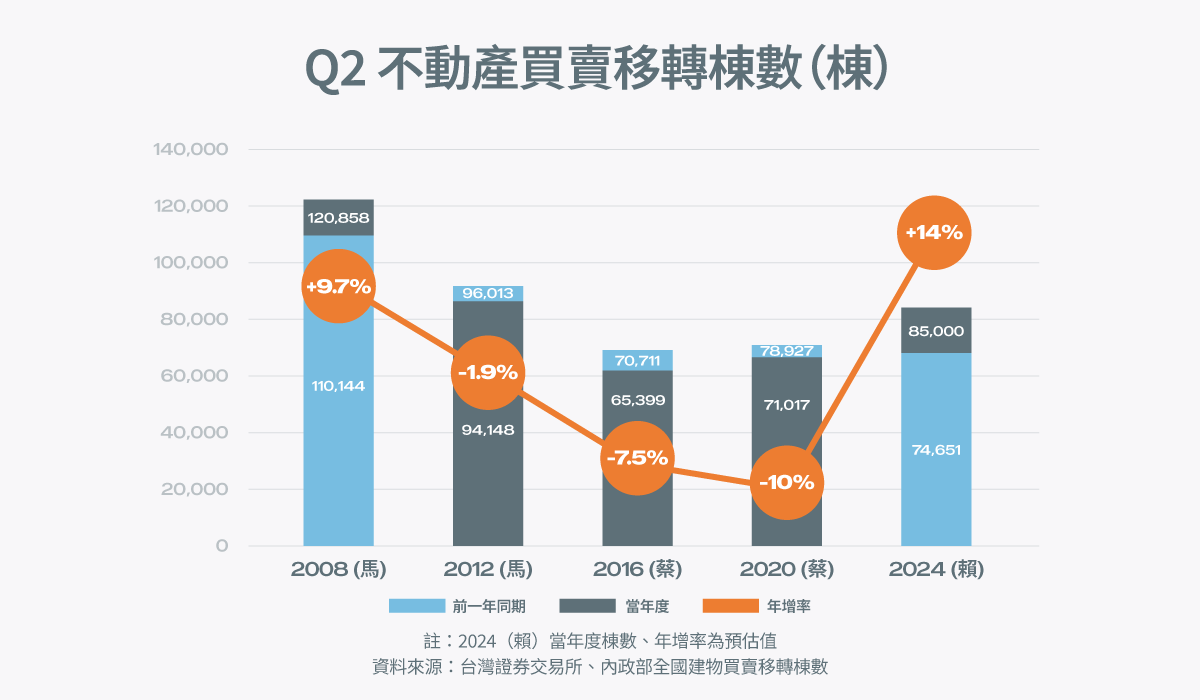

520總統就職後,房地產市場表現持續火熱,根據統計,今年5月六都買賣移轉棟數合計26,833棟,月增17.1%、年增25.6%,呈現年月雙增的態勢,累計今年前5個月,六都買賣移轉棟數共計112,630棟,年增30%。

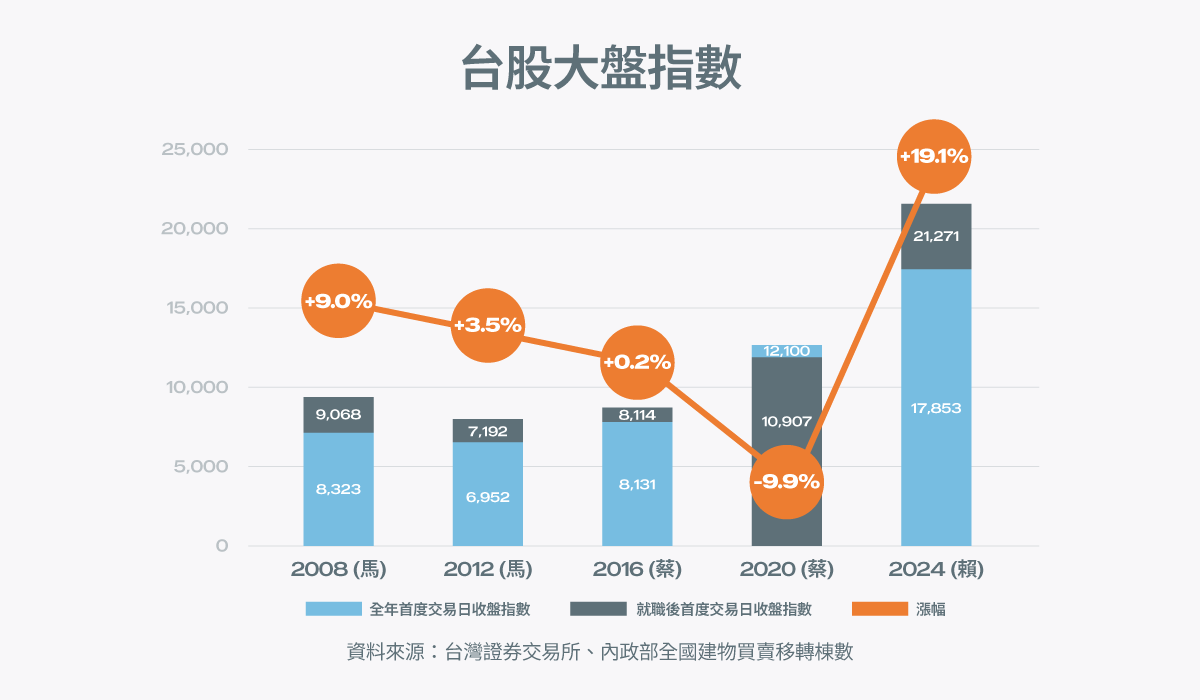

今年台股和房市表現相對熱絡,台股漲幅達19.1%,顯示出「股房雙飛」的可能性,隨著520總統就職後的政策落地,房市在2024年上半年顯示出強勁的買氣、房價持續上升,這一波熱潮使得首購族面臨更高的追價壓力,然而,整體市場在政策支持和經濟環境的推動下,預計房市將繼續升溫。

在房地產政策方面,新政策提出的「房屋稅差別稅率」、「青年安心成家優惠貸款」和「百萬租屋家戶」等政策,基本是延續前朝政策,預計將延續前朝軌跡,朝溫和平穩方向發展。

在景氣方面,未來市場有四大變因值得觀察,首先是「利率走勢」,通膨走向將決定今年利率是否由升轉降;其次是「經濟發展」,國內外的產經復甦力道是否強勁,將牽動整體市場脈動;接著是「新政方向」,新政府520就職後的施政方針是否友善,亦是各界觀察的重點;最後為「量能調節」,下半年囤房稅2.0上路,對多屋族的資產配置及建商的購地推案規劃,可能產生變數。

綜合以上觀察,雖然下半年面臨諸多變數,但自住客及長期置產族受衝擊程度不大,預計2024年仍將保持「長抱族踴躍、低總價暢銷、房地產行情看俏」的局面。