讀者們,又過了一年再次來到遠雄與房市氣象台聯手推出的房市大調查,本次將一一描述從統計母體特徵、購買動機、理想格局到近期房市狀況等內容,讓我們一起看下去吧 !

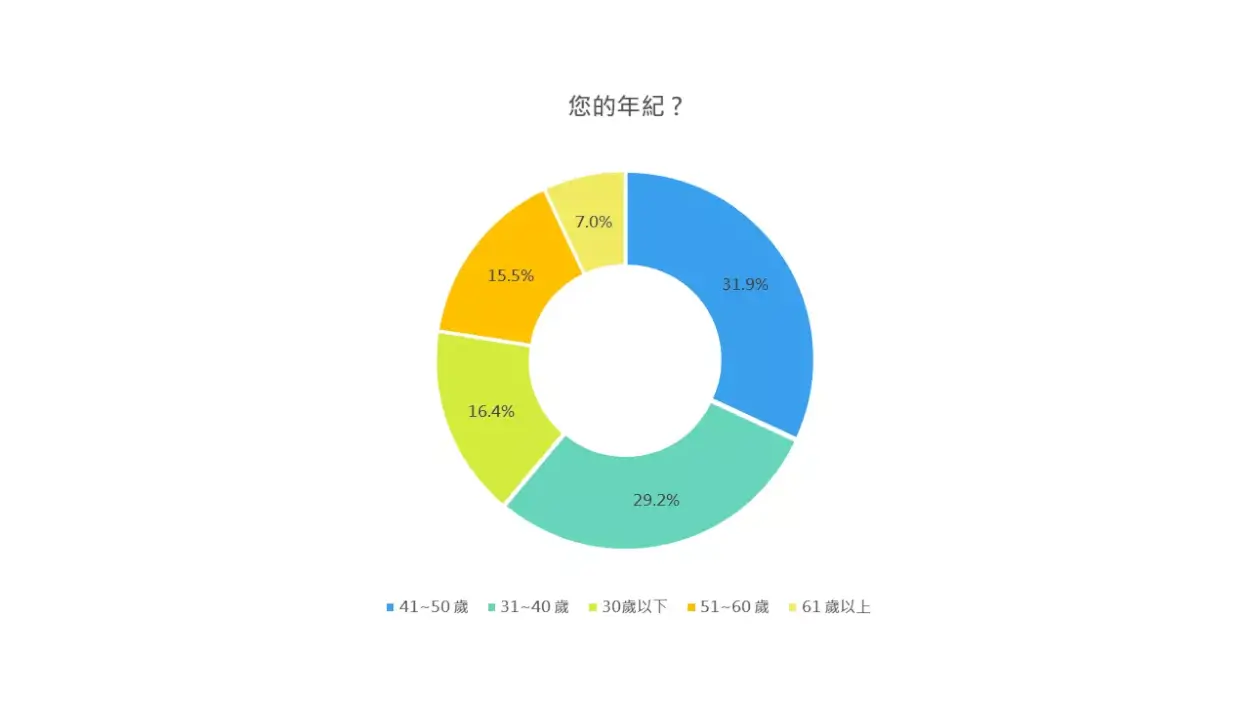

受訪者年紀

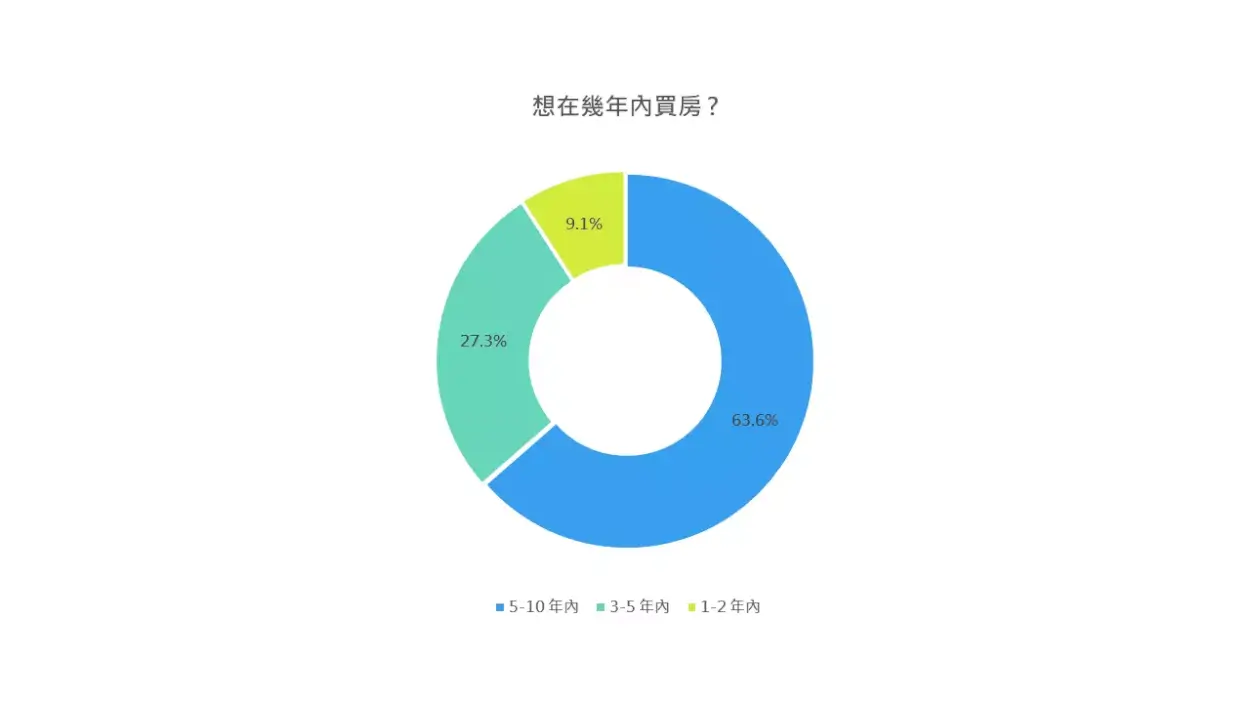

想在幾年內買房

本次接受問卷調查人在「受訪者年紀」中 31~40 歲佔 31.5%,41~50 歲佔 33.5%,兩者佔近六成五。在這個年齡段通常是經濟能力逐漸穩定且家庭需求開始明確的階段,30、40 多歲經歷近 10、20 年的職場生涯,年資的累積下或許早已變成小主管,工作經驗的豐富帶來了薪水的提升與穩定,同時也考慮組成家庭,對於自住或換屋的需求也較為強烈,並且有較充足的資金或貸款條件。

另外,在「想在幾年內購買」的分佈中,有超過六成選擇在 3 ~5 年內購買,可能大多數人仍在資金累積與房市觀望的準備期,需要更多時間累積頭期款、觀察市場走勢或等待適合的預售/新成屋案場出現,1~2 年內想買房有迫切的居住需求且財務已準備充足的受訪者則只佔 12.1 %。

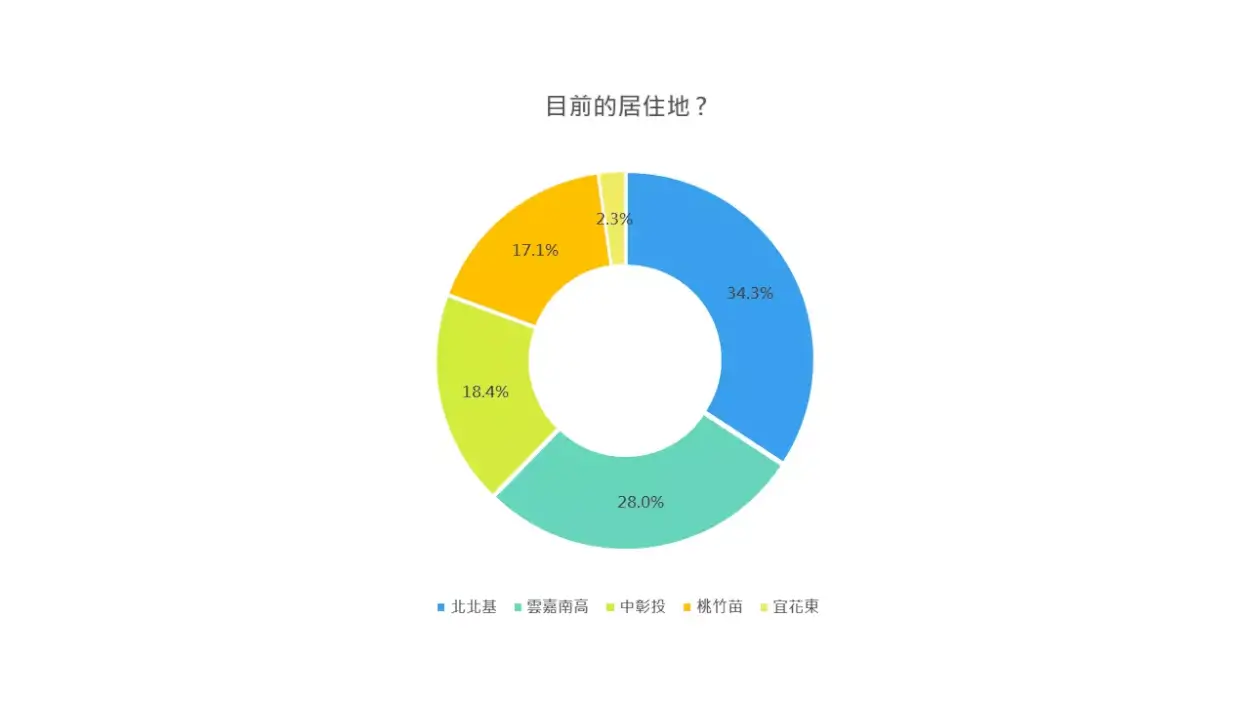

目前居住地

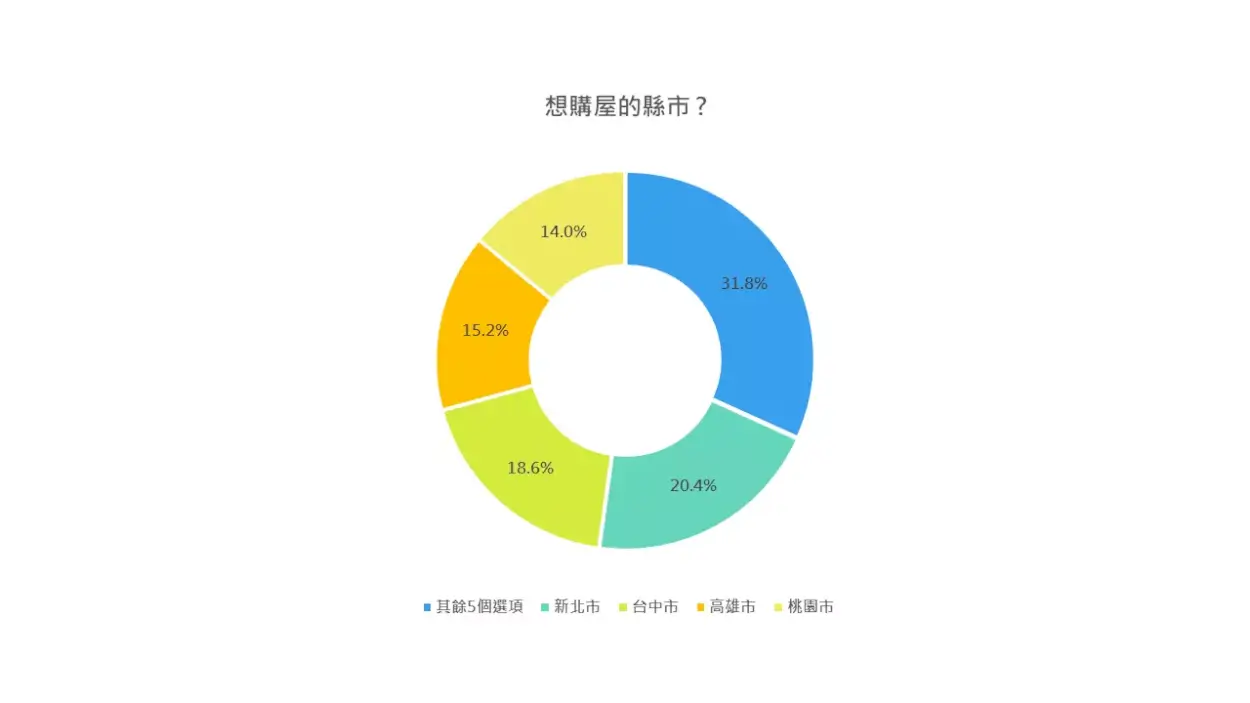

想購屋的縣市

受訪人以北北基地區最多,台北都市人口外溢與高房價的影響,想購買新北與桃園地區的人數,依然是不會改變的趨勢;台中匯集中彰投一帶居民,不管在工作機會、餐廳美食、娛樂、購物採買等都是對比中部其他縣市的巨大優勢,台中整體房屋屋齡也在台灣裡算相對年輕,使得人口移入動機強烈;雲嘉南高地區佔比 28.3%,在台灣半導體產業往南移的趨勢不變下,未來會有越來越多工廠進駐南部地區,台積電廠房進駐的高雄、台南、嘉義後續需求程度將逐漸上升。

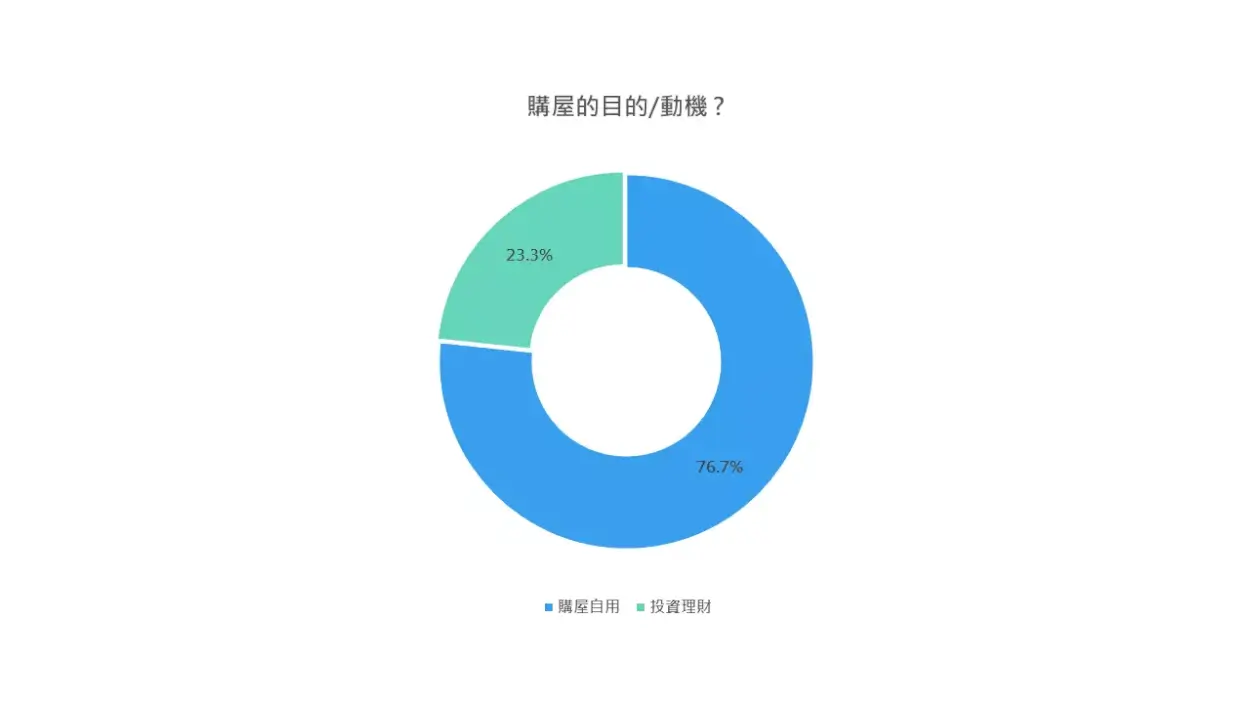

購屋的目的與動機

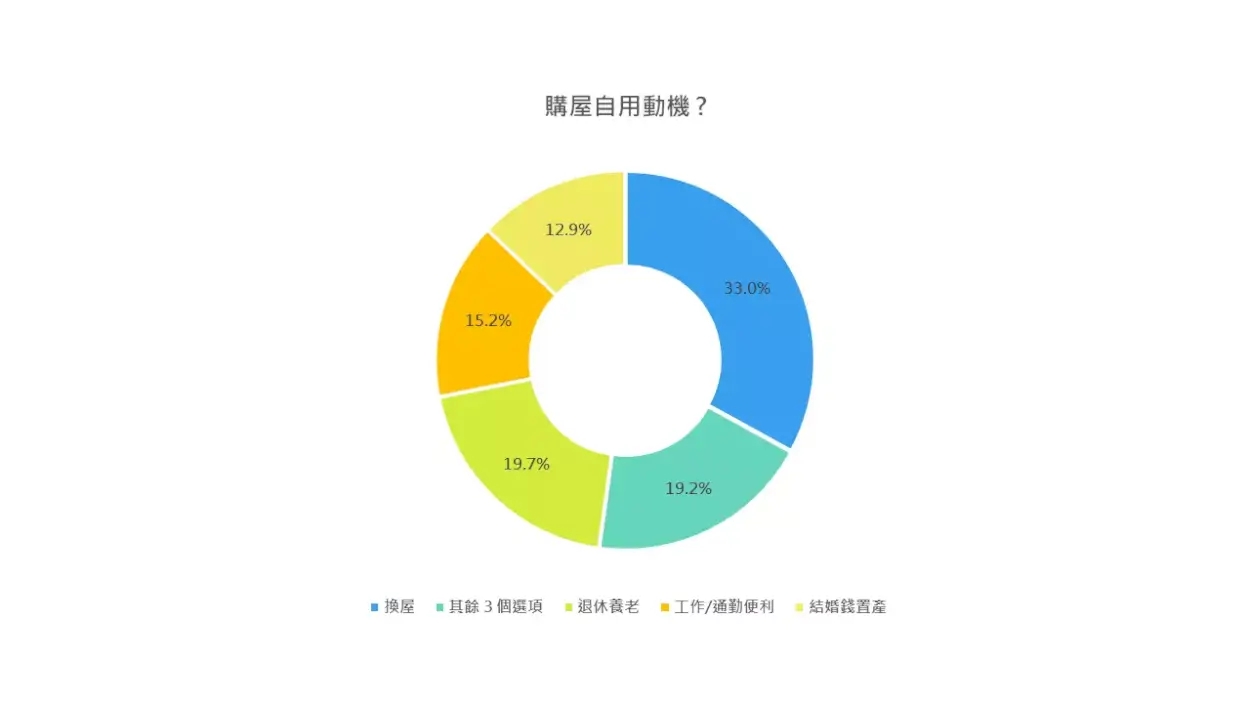

購屋自用動機

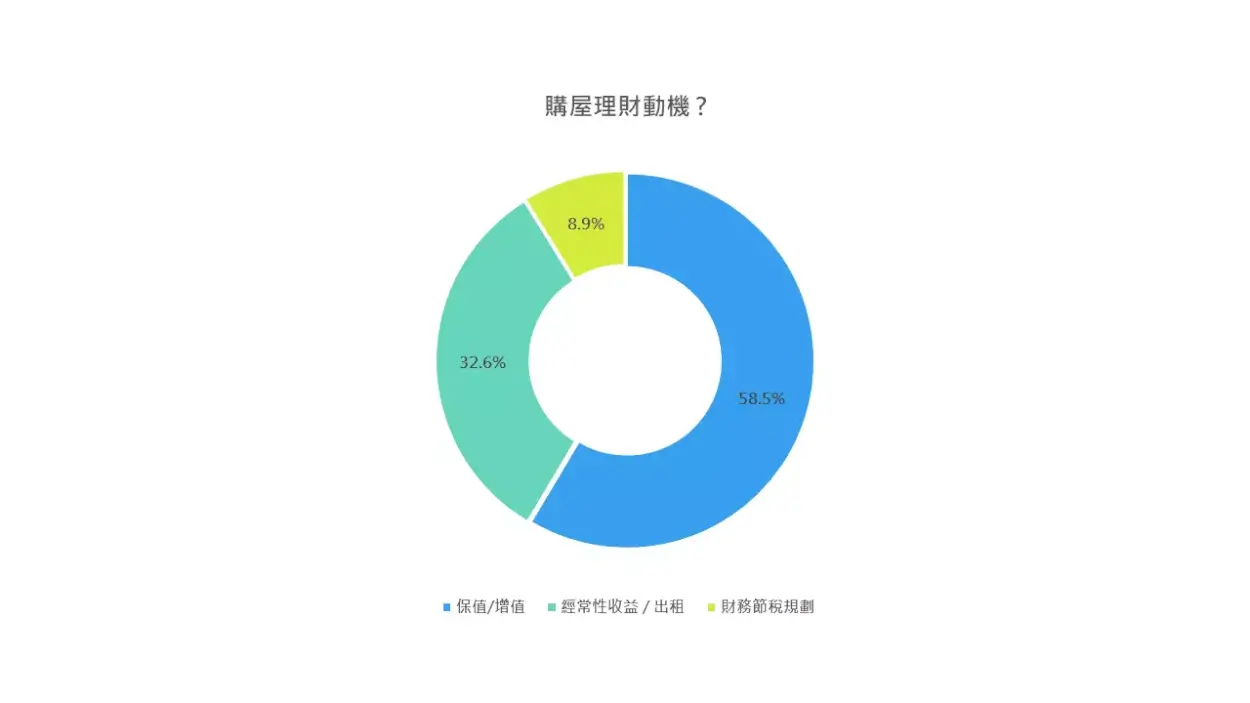

購屋理財動機

從這份問卷結果來看,整體購屋目的中「自用」佔了 76.7%,顯示市場主力仍然是實質居住需求,而非純粹投資。進一步分析自用需求,最主要的動機是「換屋」(34.4%),其次是「退休養老」(19%)與「工作/通勤便利」(14.2%),反映出多數人正處在人生階段轉換或生活品質升級的情況,例如家庭成員增加、孩子成長需要更大的空間,或考慮長期退休生活所需的居住條件。另有一部分人是在結婚前置產(13.2%)或由租轉買(12.4%),顯示年輕世代隨著經濟能力漸趨穩定後,也開始進行長期的居住與資產規劃,兩項數據皆與受訪者年紀數據相符合。

另外,雖然投資理財動機的占比相對較小(23.2%),但其中以「保值/增值」為主(55.3%)。在台灣,房地產依然被視為相對穩定且長期看漲的資產,相對於金融商品的無形,,購買房地產的貸款高槓桿倍數,傳統成家立業與有土斯有財的安心感,依然是推動市場價格的助力。其次是「經常性收益/出租」(35.2%),以及「財務節稅規劃」(9.3%),對映著投資客或資產配置投資人對於房地產的預期回報與風險承受度,雖然現階段房屋出租收益率不佳,且房客數值不一難以管理,但投資人依舊願意投資房地產出租。

綜合來看,這些數據顯示台灣房市在自住與投資之間的需求動能並存,但以自有居住仍然是主要驅動力,且自用族群多半處於家庭結構、職場生涯與財務規劃的關鍵階段。投資族群雖然佔比較小,但由於普遍看好房地產的保值與穩定租金收益,以上的動機結構數據也說明了台灣房地產市場在面臨外部環境變動時,能同時兼顧「自住剛性需求」與「資產配置需求」的雙重支撐。

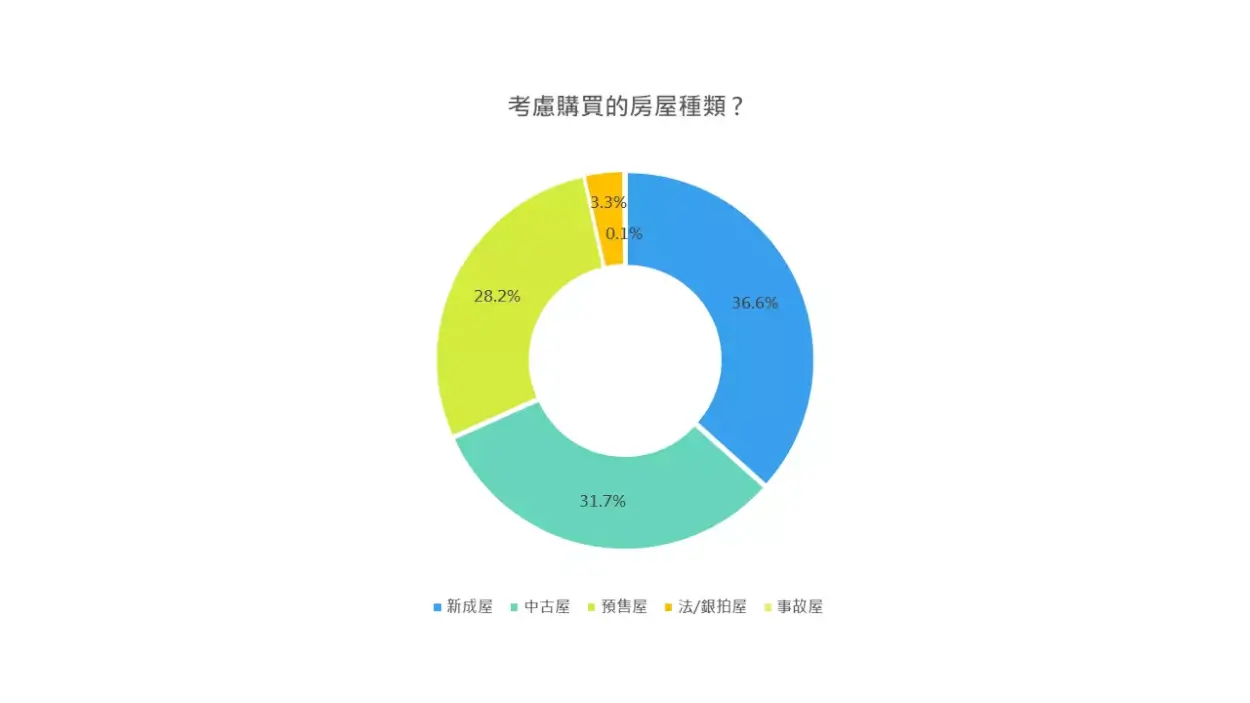

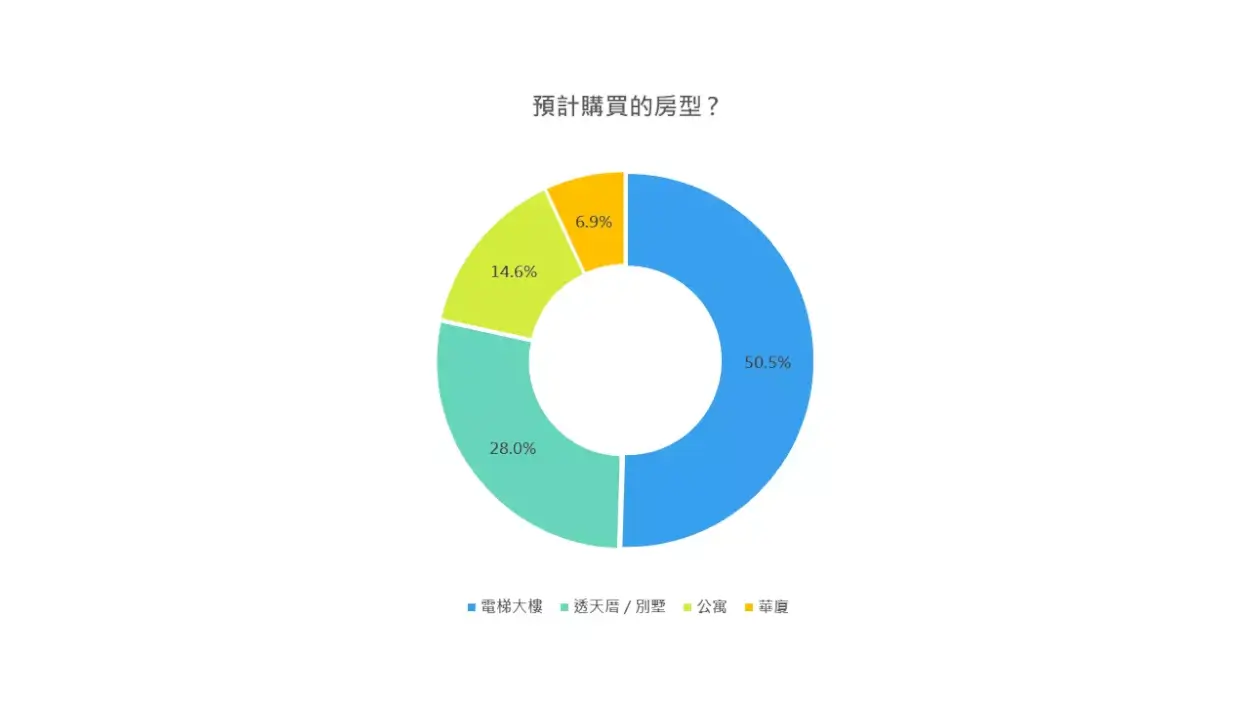

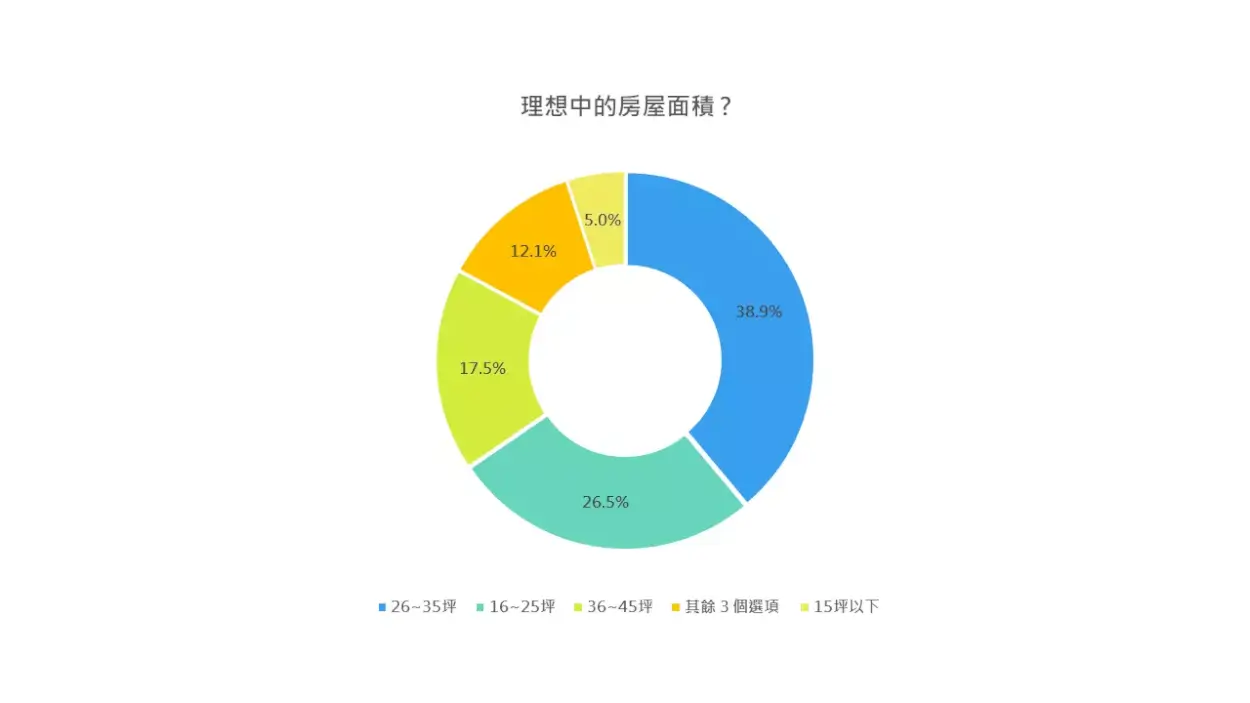

考慮購買的房屋種類

預計購買的房型

理想中的房屋面積

從「考慮購買的房屋種類」開始我們看到,新成屋(37%)與中古屋(32.3%)的比重相當接近,預售屋則約佔26.9%,整體需求較為分散,並沒有集中在單一屋況;不過新成屋與預售屋,在裝潢、配備及公共設施比較新的情況下,仍然在選項中略佔優勢;中古屋則可能考慮到公設比較低與總價隨屋齡增加而降低等優勢,依舊有不少人喜愛。

再來觀察「預計購買的房型」,電梯大樓(48.7%)是最多人選擇的類型,現階段大眾偏好有電梯、垃圾回收室、管理室、有大樓管理員可以代收包裹等服務完善的集合住宅;透天厝/別墅(27.4%)則排在第二,在本次問卷雲嘉南與中彰投地區較多的受訪者下,代表大部分人仍嚮往獨棟獨戶、空間寬敞且公私領域分明的居住環境,現在也多有建商建置社區型別墅,結合了管理室的優點提供給大眾選擇。

結合圖表「理想中的房屋面積」來看,多數人落在26~35坪(39.7%),其次是16~25坪(25.2%),以坪數來看三房的物件較為熱門,也反映了一家三口至四口的是台灣家庭的主流,兩房可能多為年輕世代尚無組成家庭又或者無意願生小孩頂客族家庭的選擇。現今土地與建造成本大漲,建商不管在鄉下或都市都開始蓋華夏與大樓,只要生活機能較佳的地段,以及適中坪數並兼具機能的房型,這樣的物件相信都滿足家庭或個人對便利性與安全性的需求。

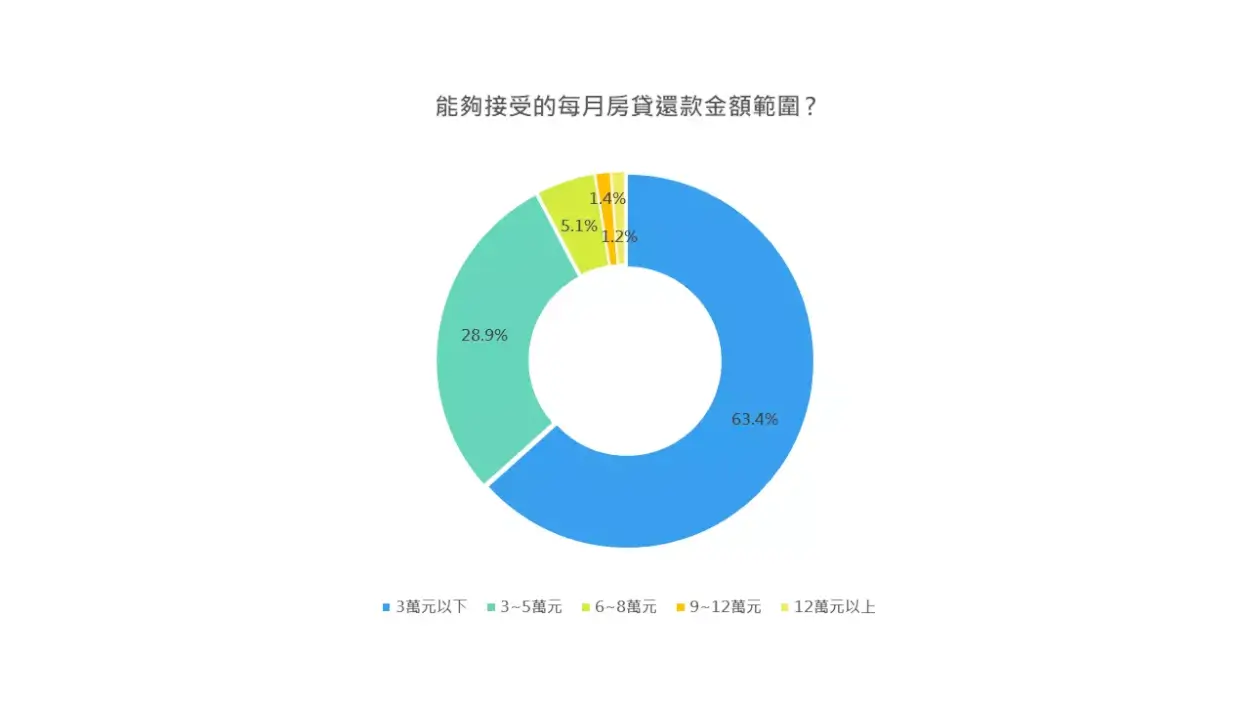

能夠接受的每月房貸還款金額範圍

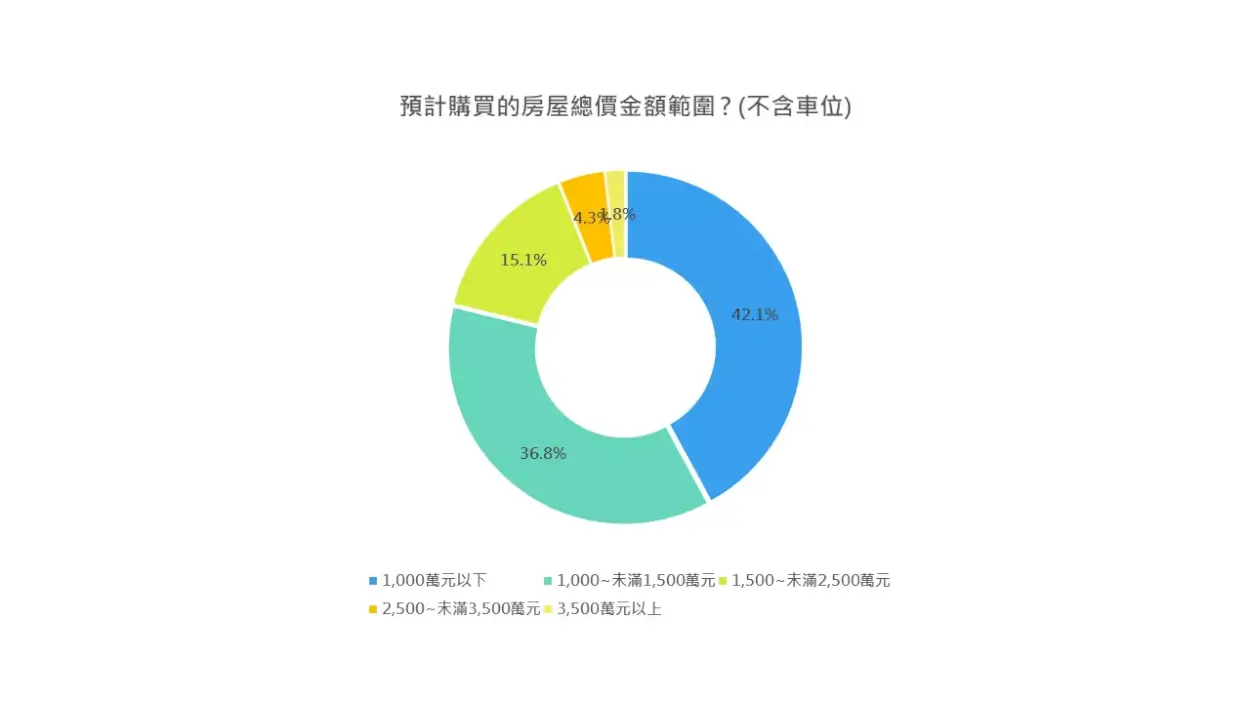

預計購買的房屋總價金額範圍

在「能夠接受的每月房貸還款金額範圍」中,超過六成三的問卷調查者希望每月負擔在 3 萬元以下,另有 28.8% 可接受 3 ~ 5 萬元。再與「預計購買的房屋總價金額範圍」相比,將近八成的人(約 79.5% )集中在 1,500 萬以下(含 1,000 萬元以下的 43.2% 與 1,000~1,500 萬的36.3%)。顯示大部分的買家都希望總價不要過高,並維持在相對可控的貸款月付金額,不要壓力那麼大;若假設首付比例約二至三成,並考量目前的房貸利率與貸款年限,落在 1,000 ~ 1,500 萬之間的房屋,都是能將月付控制在 3 ~ 5 萬元上下的。

綜合以上五項數據能夠得知,本次的房市大調查族群多半是以「實際居住」或「生活品質提升」為導向,而且偏好擁有電梯、交通便利、機能完善的中小坪數住宅。同時,控管家庭收入裡每月房屋貸款的支出,力求在房價與生活開支之間取得平衡,不讓房貸負擔壓垮自己。其實這樣的切角與目前房地產建商、仲介與代銷在規劃產品、推案與銷售時的方向相當一致,以總價限制來做出各種變化,讓市場上的供給與需求能夠達成平衡,每個家庭都買到夢想中的房子。

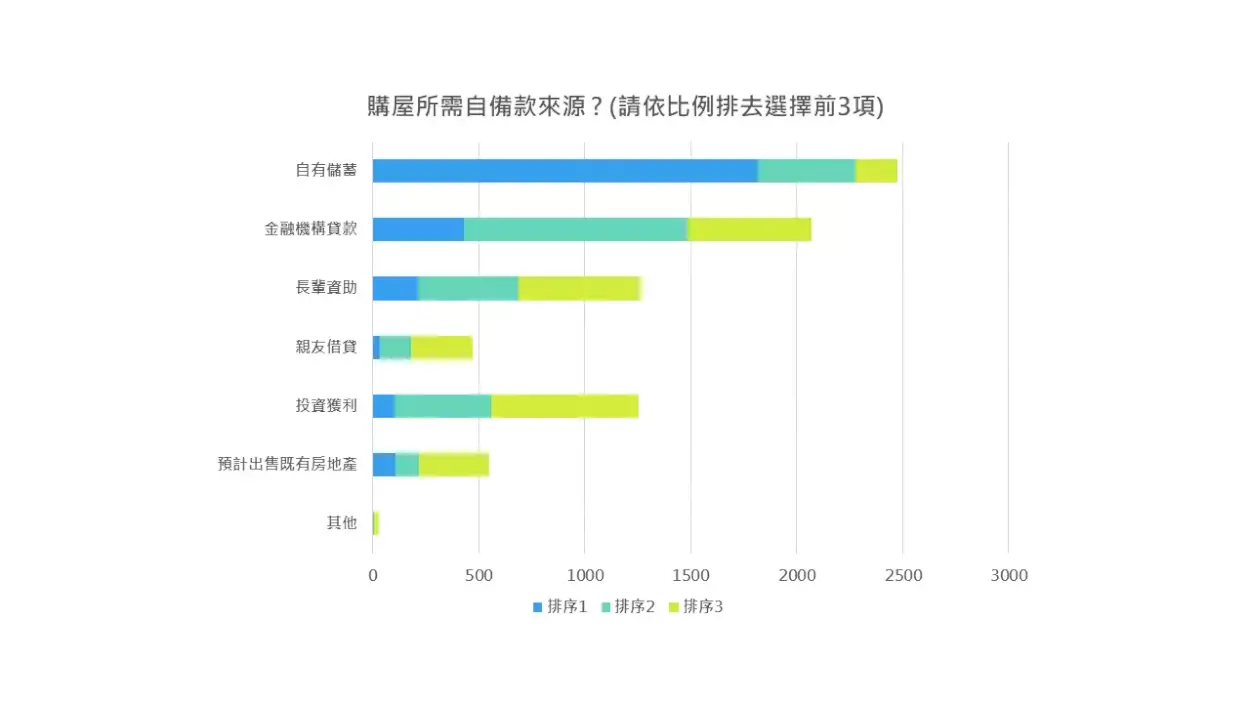

購屋所需自備款來源

在「購屋所需自備款來源」中,多數問卷調查者最優先運用「自有積蓄」,同時也有相當比例的人需要「長輩資助」或透過「金融貸款」、「股票基金」等投資收益來補足首付總額。在問卷中,主力的購屋族群多落在31~50歲,這個年齡層至少在職場上工作了近 10 年,或多或少累積了一點財富,可以作為購屋基金的基石。

但考量到台灣萬物皆漲只有薪資不漲的情況且整體房價相對薪資仍然偏高,因此首付金額可能不少,這時「長輩資助」成為許多家庭加速購屋的關鍵補強。此外,也有部分人透過解約保險、出售股票基金或其他投資獲利來整合資金,在台股站上 23,000 點的現在,疫情後到現在的五年裡,台股一再創下新高,對投資理財有經驗的族群拿投資獲利轉向買房也是這幾年常聽見的事,這樣的操作除了追求房地產保值增值的同時,也積極運用金融槓桿與分散投資來優化資金配置。

綜觀以上各項數據,其實最重要的就是價格,消費者普遍希望將總價控制在1,500萬元以下,並把月付貸款壓在3萬元上下或更低,想在房價與月付之間取得平衡。

對於建商與政府而言,如何推出「彈性首付」、「優惠貸款額度」、「優惠貸款利率補貼」等方案,協助大眾縮短資金缺口與降低房貸壓力,都能夠有助於吸引以實質居住需求為主並對月付金額相對敏感的客群,如此也才不會間接造成以「自住為名,行投機炒房之實」的炒作行為,銀行貸款額度也不至於到達限制額,使得一般市井小民在購屋這個特別且一生當中最高消費額的體驗中,受到重重困難。最後,新的一年祝福各位讀者,蛇年行大運 ! 早日購得夢想住屋。