前言

我是個三十而立的小資男,近50K的月薪,雖然薪水不高,但還是想跟大家分享我的購屋動機,以及一連串的購屋歷程,希望對於買房躊躇不定的你,可以有些小幫助。

租屋狀況百百種,我卻碰到最糟的那幾種!

桃漂族的我,在中壢一帶出沒,就讀的研究所跟畢業後工作地點,都在中壢附近,因此,從學生時期就在這租屋的我,大大小小的套房,甚至樓中樓都有租過,租房最擔心就是遇到亂漲房租,以及洗衣機壞了就大聲說是你破壞的惡房東…

以上狀況剛好我都有碰過,也遇過幾個讓人頭痛的室友,印象最深刻的一次,是一個看起來斯文的上班族,感覺很有禮貌,平常碰到也都會點頭打招呼,對人也是很客氣,沒想到有天半夜,有個女生瘋狂拍打他家房門及嘶吼,一聽之下,居然是正宮來抓小三,真的覺得有點荒誕,而且當晚吵得我無法入睡,無奈之下,只好請求警察的協助。

還有一次是租屋續約時,房東跟我說這區房價漲很多,所以租金也要跟著漲,不然會虧很多,我聽後覺得滿頭問號,房價漲,租金不漲,就會虧很多的邏輯是什麼?!我也搞不清楚,而且房東持有成本並沒有變高,加上詢問租屋補助,房東也經常含糊其辭的說「稅會增加、這樣不好啦之類的」,總之礙於當時手上工作繁忙,臨時要搬家我也實在騰不出時間找房子,只好硬著頭皮簽下這不平等的合約…

租屋常見壞處:

1.房東亂調漲電價收費與房租。

2.收租金很積極但是物品壞了修繕很慢。

3.鄰居常更換,出入複雜。

4.政府租金補助看的到吃不到。

5.租金繳給房東,小資族很難存錢,租不如買。

買屋的起心動念,源於一場入厝趴!

後來影響我開始看屋的契機,是在一次的朋友新居落成,我跟女友一同參加入厝趴,吃吃喝喝外,順便參觀了朋友的新屋,看到朋友新屋坪數雖然不大,但在裝潢下,有種小而美又不失舒適的氛圍,說不羨慕是騙人的,好奇之下,跟朋友聊了一下如何在房貸壓力下,還能維持生活品質?

(朋友新家示意圖,非真實朋友家)

躲不過的通膨反而是房貸紓壓的一大助力!

在銀行從事貸款業務多年的朋友認真地對我說:「買房貸款其實是強迫自己儲蓄的方式。雖然現在貸款500萬看起來壓力很大,但隨著平均每年1-2%的通膨影響,房貸的實際價值會隨著時間逐漸降低,這樣比較起來,還款的心理壓力就會小很多。」

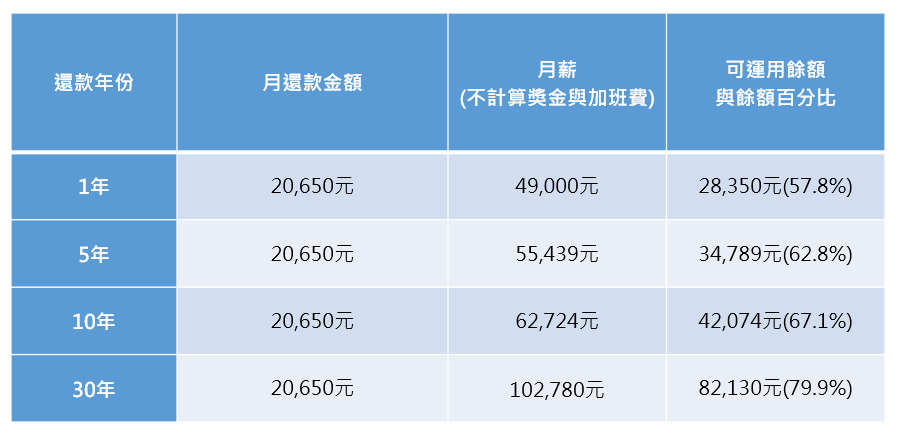

看到我似懂非懂的樣子,朋友繼續專業地解釋:「以現在的新青安貸款方案來試算,利率是1.775%,總貸款500萬,貸款30年,每月還款本息大概是20,650元(前5年寬限期內每月只需還7,396元)。或許你會擔心物價上漲,像是外食價格翻倍,但是別忘了在高通膨情況下,薪資也會隨著上漲。就像去年,物價上漲後,你的公司不也調薪了15%嗎?所以,你的房貸採用的是定額還款,通膨會使這筆貸款的實際價值變低,還款壓力也隨之減輕了。

不過,這觀念僅適用於2.5%以下的低利率貸款,像3-6%的信用貸款、7%以上的汽車貸款或信用卡循環利息,反而無法從通膨中受益,延遲還款反而會增加利息負擔。」

(註:試算是基於2026年7月底前的新青安方案,利率1.775%,之後補貼取消後的利率為2.275%。)

聽完朋友的分析,我若有所悟,於是確認道:「也就是說,我貸款500萬每月還銀行20,650元,隨著通膨,貸款金額固定但實際負擔會逐漸減輕,薪資上升的情況下,貸款壓力會越來越小?」

朋友點頭:「對,除了壓力減輕,房價也會隨著通膨上升,所以房貸也是對抗通膨和儲蓄的好方法。此外,政府也提供購房優惠,你和女友結婚後,擁有自己的小天地總比一直住在父母家或租小套房來得好。」

以每年調整薪資2.5%計算,隨著年資增加,每個月的可運用餘額也會跟著增加

以我跟我女友的月收入合計98,000元來計算,目前一個月可以負擔的房貸約29,400元,將房貸控制在收入的30%內,不會排擠其他生活花費。

我也想要一個家!

回去後的我,躺在床上想了整晚,「是不是要開始看房」還是「繼續租房」就好的兩種念頭不斷轉換,雖然還是沒有一點頭緒,但幾天後,我假裝不經意跟女友提起婚後要住哪的問題,沒想到女友好像看破我心裡想法,直接說出我的煩惱: 「想要買房的話,我們一起去看看啊,你跟我不都有一筆存款,雖然不多,但是加起來買一間小坪數的兩房,應該也還可以吧!大不了買在我家附近,以後都回家蹭飯吃,而且你爸媽上次不也一直念你怎麼還沒要買房!」

女友又自顧自地說:「而且我很喜歡上次你朋友家北歐風格的裝潢,木地板配上跳色牆面,讓人感覺很放鬆,加上現在租屋,一來房東不給改裝,二來如果可以改裝,之後搬走又覺得有點可惜…」

「一起去看房子吧!」女友下了一個簡單又快速的結論。

女友的善解人意,讓我有了初步的信心,於是我也開始追蹤各種買房網紅的IG,(PS我私訊問過巨蟹先生的買房知識IG,很親切也會給我各種建議,推薦給大家)或是其他買房相關的部落格,就此開啟了我的看房之旅!!

成家前準備:

1.盤點頭期款,頭期款的多寡決定房屋總價落在哪。

例如頭期款200萬,貸款8成的話,可以看1000萬房子;頭期款250萬,貸款8成,可以看1250萬房子。

2.跟家人達到共識:除了資金到位外,買房是人生重大決定,尋求父母或是另一半支持也很重要。

3.上網收集資料:追蹤相關部落格跟政策走向。

4.諮詢最近購屋朋友:通常父母購屋經驗會跟現在購屋經驗差距不少。