之前我們介紹了青安貸款精進方案,但是其實政府還有一些幫助年輕人首次購房的優惠政策,如果您不曉得該資訊,而錯過了申請,那可是欲哭無淚,畢竟房屋的總價高,而政府的補助方針大多以利率為主,因此往往能省數萬元以上。如果您已經瞭解青安貸款,那麼更不能錯過本次解析「整合住宅補貼資源實施方案」。

什麼是「整合住宅補貼資源實施方案」

「整合住宅補貼資源實施方案」是政府為了落實居住正義,幫助特定條件民眾購房的優惠政策,以下稱為「整合住宅補貼」。該補貼與之前提到的「青年安心成家購屋優惠貸款」不同的是,青安貸款是由財政部提出,而「整合住宅補貼」則是來自於內政部,因此兩者是可以一起辦理。此外,「整合住宅補貼」其實還分為「自購住宅貸款利息補貼」與「修繕住宅貸款利息補貼」,簡而言之一個是針對首次購房,一個則是針對房屋修繕,本文論述焦點以自購住宅補貼為主。

如何申請

申請分為兩種方式,一是書面申請,申請人填寫申請書並備妥規定的應檢附文件後,以掛號郵寄至申請人戶籍所在地的受理單位。二是線上申請,申請人至內政部建置住宅補貼線上申請作業網站,提出申請並上傳相關文件。今年整合住宅補貼資源實施方案受理日期為8月1日至8月31日,目前已經超過受理時間。現在能辦理的僅限期限內有申請但有缺件的人,但是今年錯過申請的朋友也別氣餒,依歷年的補助申請日期來看,政府每年幾乎都安排在8月份開放申請,也請讀者們把握下一次的機會。房市氣象台提供大家一個申請小撇步,可能很多人認為資料齊全才有辦法提出申請,待到必要文件搜集齊全後才發現已超過申請時間,為避免錯過申請時間,大家可以先提出申請,有缺漏的文件再以線上補件的方式提供即可。

已經有申請者,無論書面或線上申請,只需要提供身分證字號、健保卡號驗證身分,即可線上查詢申請進度。

*住宅補貼申請進度查詢連結:https://has.cpami.gov.tw/subsidyOnline/member/login

另外政府線上也有提供資格檢定工具供大家自我檢視是否符合申請資格,有身分或是資格疑慮的人,可以事先確認申請資格。

*住宅補貼資格檢視 連結:https://pip.moi.gov.tw/V3/B/SCRB0105.aspx

申請條件與限制

想申請整合住宅補貼,有以下幾點條件限制,需完全符合才能有效受理:

年齡限制

申請者必須成年,或是未成年但已結婚者。

無自用住宅

申請者與其家庭成員(同戶籍)均無自有住宅。

收入限制

整合住宅補貼由於預算有限,為了能真正幫助到更需要的人,因此設有排富限制,年收入需低於規定才能辦理。以台北市為例,家庭年收入所得不能超過163萬,且每人每月平均所得不能超過6萬6546元,該限制會依照縣市而有所不同。以下附圖為全台的申請標準表。

112年度補貼申請標準表 / 內政部不動產資訊平台截圖

持有動產、不動產金額限制

家庭成員持有動產、不動產合計金額有一定限制,像是台北市就是動產限額712萬元,不動產限額906萬。動產除了常見的汽機車之外,動產包括還包含存款、有價證券等等。而不動產指得是無自用住宅功能的土地,價格以政府公告地價為準。

整合住宅補貼的特別之處

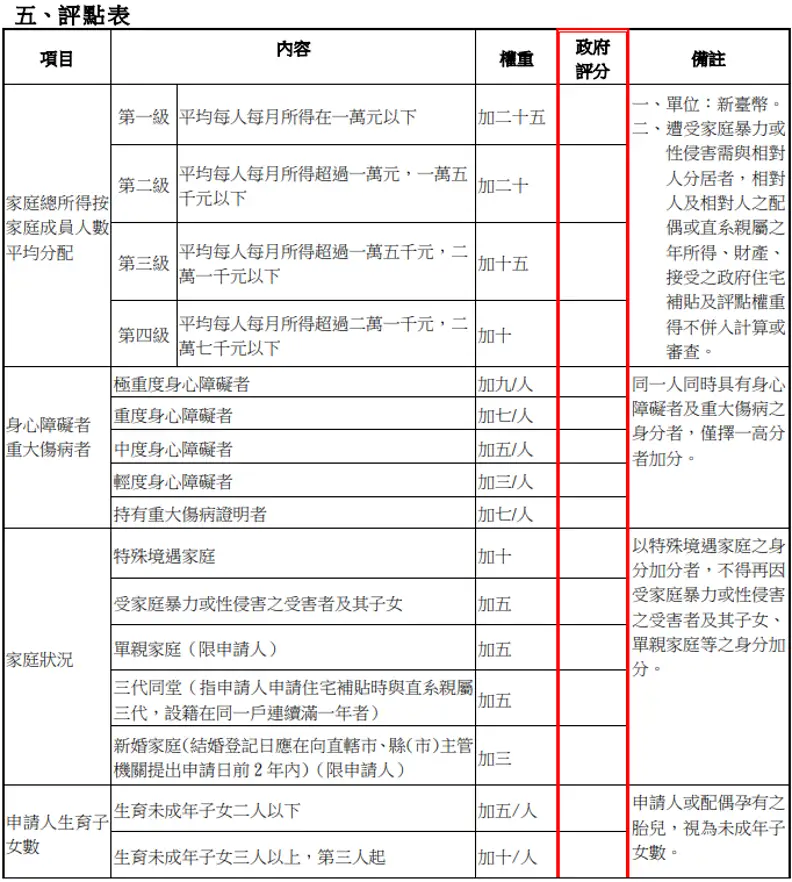

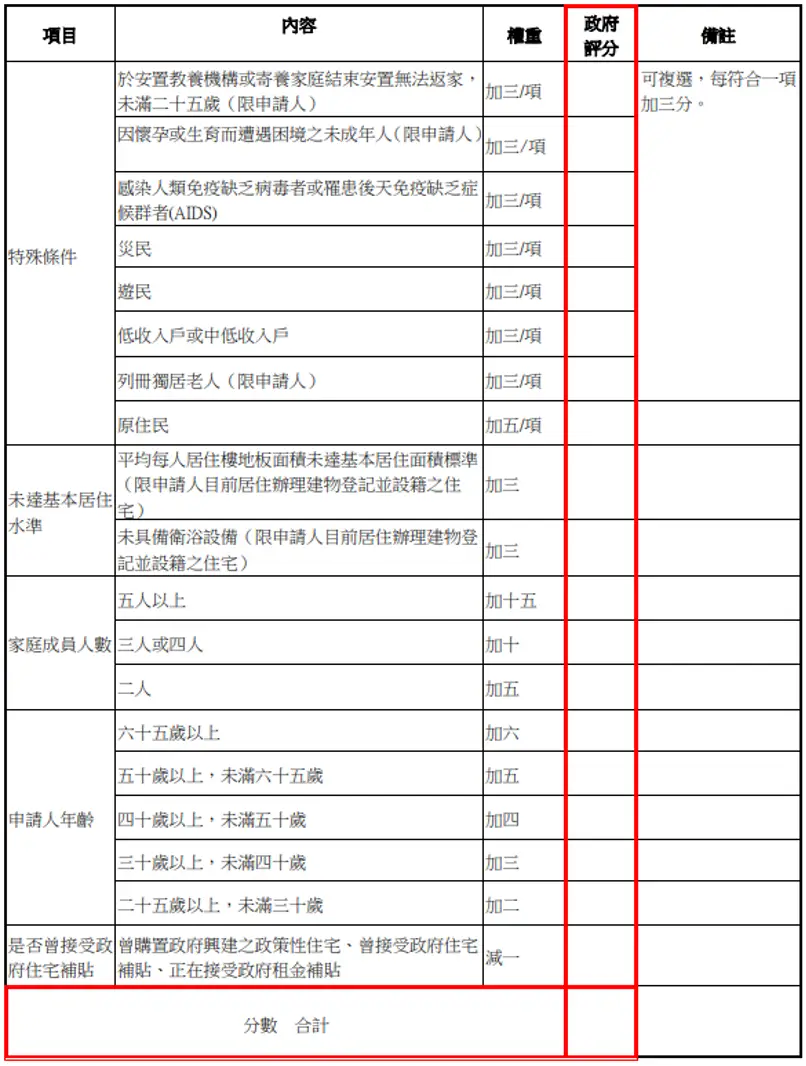

整合住宅補貼與青安貸款最明顯的差別在於計畫受理戶數,青安貸款受理的戶數較多,通常都有數萬戶以上,整合住宅補貼預計的受理戶數則少很多,所以整合住宅補貼的通過難度會比青安貸款來得高。以今年為例,全國總計僅受理4000戶,雙北地區僅受理969戶,而往往申請人數都會超過核定人數,因此本補貼是採用「評點制」。主管機關會針對申請人的條件背景評點,像是家庭年所得、是否具特殊條件(如身心障礙者、新婚家庭、中低收入戶)、家庭成員人數等因素來評點,附圖為政府提供的評點表。

整合住宅補貼方案評點表1 / 內政部整合住宅補貼方案申請書截圖

整合住宅補貼方案評點表2 / 內政部整合住宅補貼方案申請書截圖

整合住宅補貼方案補貼多少

補貼多少應該是民眾最關心的事情之一,整合住宅補貼由承貸金融機構依房屋所在地決定,臺北市最高為250萬元,新北市最高為新臺幣230萬元,其餘直轄市、縣(市)最高為新臺幣210萬元。該補貼以給予低於銀行貸款地板價的優惠利率為宗旨,並非直接給予現金,意即政府幫你出銀行利率與優惠利率的差額,最高250萬元。補貼身分別分為兩類,給予不同利率。利息補貼年限最長20年,包含付息不還本之寬限期最長5年。第一類是前面提到具有特殊身分者(例如:中低收入戶),優惠利率是郵儲利率減0.533%(目前為1.062%)。第二類則是不具第一類條件者,優惠利率是郵儲利率加0.042%(目前為1.637%)。

舉例來說,在台北市買一間1千萬的房子,以本息平均攤還,年利率為目前地板價2.06%的方式貸款20年(寬限期5年)。一般時期每月房貸64628元,寬限期17167元。若以通過整合住宅補貼申請第二類者試算,一般時期每月房貸62693元,寬限期13642元。等於每月減少約2千元,在寬限期每月甚至減少快4千元,整個貸款期間省了55萬以上。而且這還是以房貸的地板價試算,並非所有人房屋貸款都能獲得此利率,因此差額可能更大,節省更多。此外,各地縣市政府也可能會提供首次自購住宅補貼,也就是俗稱的「加碼」。像是台南市政府針對「整合住宅補貼實施方案」合格戶,提供一次性6萬元的補貼。

整合住宅補貼方案對首購族的影響

相比於青安貸款,整合住宅補貼方案雖然更加嚴苛,名額也少很多,但是其對於首購族的補貼更加實際,對整體房貸節省的金額更加明顯,若能成功通過申請能稍微減緩房貸之壓力。且兩者的申請條件與申請文件相似,因此可以雙管齊下,只需額外注意「整合住宅補貼方案」申請的八月。

另外一點值得探討的是,整合住宅補貼方案想補助的面相,是以能居住而非奢華的房屋,並且該補貼會依照申請者所在縣市而有不同感受。並非申請房屋的價格有上限,或是不同縣市有額外的優惠,而是家庭年所得限制與房貸所得比,以及該縣市平均房價結合而成的結果。舉例來說,台北市年所得限制最高為163萬,而一般家庭房貸所得比在60%就開始有點吃緊,以60%來算一年能還的房貸約為97.8萬元。若條件為貸款20年,等於房價不能超過1625萬元。然而若以台南來算,年所得限制最高為101萬,以60%來算一年能還的房貸約為60.6萬元,若貸款條件相同,等於房價不能超過1000萬元。這一比較兩縣市就有所差別,雖然台北比台南多了600萬元,但是若想購屋一定綁手綁腳,而台南雖然不能超過1千萬元,但整體的選擇與寬鬆程度一定比台北好。這便是整合住宅補貼方案仍有待調整的地方。